NUEVAS PENALIZACIONES

Los jubilados con retiro anticipado y pensión máxima sufren más castigo

Los recortes de la prestación llegan hasta 180,9 euros, casi 2.533 euros anuales, por dos años de adelanto

Los expertos señalan que la medida se alinea con la política extractiva que el Gobierno aplica sobre las rentas altas

Estas son las nuevas enfermedades que proponen a la Seguridad Social para la jubilación anticipada por discapacidad

El Gobierno abre el abanico para jubilaciones anticipadas a partir de 52 años a más trabajos de alta peligrosidad

Desde el pasado 1 de enero, la Seguridad Social ha redoblado el castigo a los trabajadores que se jubilan anticipadamente de forma voluntaria al aplicar las coeficientes reductores directamente sobre la cuantía de la prestación y no sobre la base reguladora, como venía ... ocurriendo hasta la actualidad. Esta regla de penalización, no en vano, trae causa del primero de los dos decretos sobre los que el Gobierno sostuvo la reforma del sistema de pensiones en la pasada legislatura -aprobado de forma definitiva en diciembre de 2021- y que entre otros aspectos regulaba el nuevo régimen de jubilaciones anticipadas. Fue precisamente en ese texto en el que se dio un plazo de gracia de dos años para que el colectivo adelantase eventuales decisiones de retiro o para planificar su salida del mercado laboral con el nuevo marco de condiciones.

Sin embargo, desde enero comenzó a operar la cláusula clave de la reforma de las jubilaciones anticipadas prevista por el Gobierno. Ya que de forma general para los trabajadores que se retiran voluntariamente sólo en los supuestos más extremos de adelantamiento de la jubilación entre 22 y 24 meses, la reducción prevista tras la reforma es más gravosa que con el modelo anterior a 2022. Así, el precepto mencionado que permite a la Seguridad Social descontar el porcentaje directamente sobre la cuantía de la pensión se configura como el elemento más restrictivo y disuasorio de la reforma del retiro anticipado.

Sin embargo, tal y como recoge este texto correspondiente a la primera pata de la reforma de pensiones abordada en la pasada legislatura, este descuento directo se aplicará sobre aquellos trabajadores que quieran acceder a la jubilación anticipada y una vez aplicados los coeficientes sobre su base reguladora la cuantía resultante rebase la actual pensión máxima. Es decir, se aplica sobre quienes aun con la aplicación de coeficientes reductores sobre la base reguladora siguen por encima de la cuantía máxima fijada para 2024 en los 3.175 euros mensuales en catorce pagas (44.450 euros anuales).

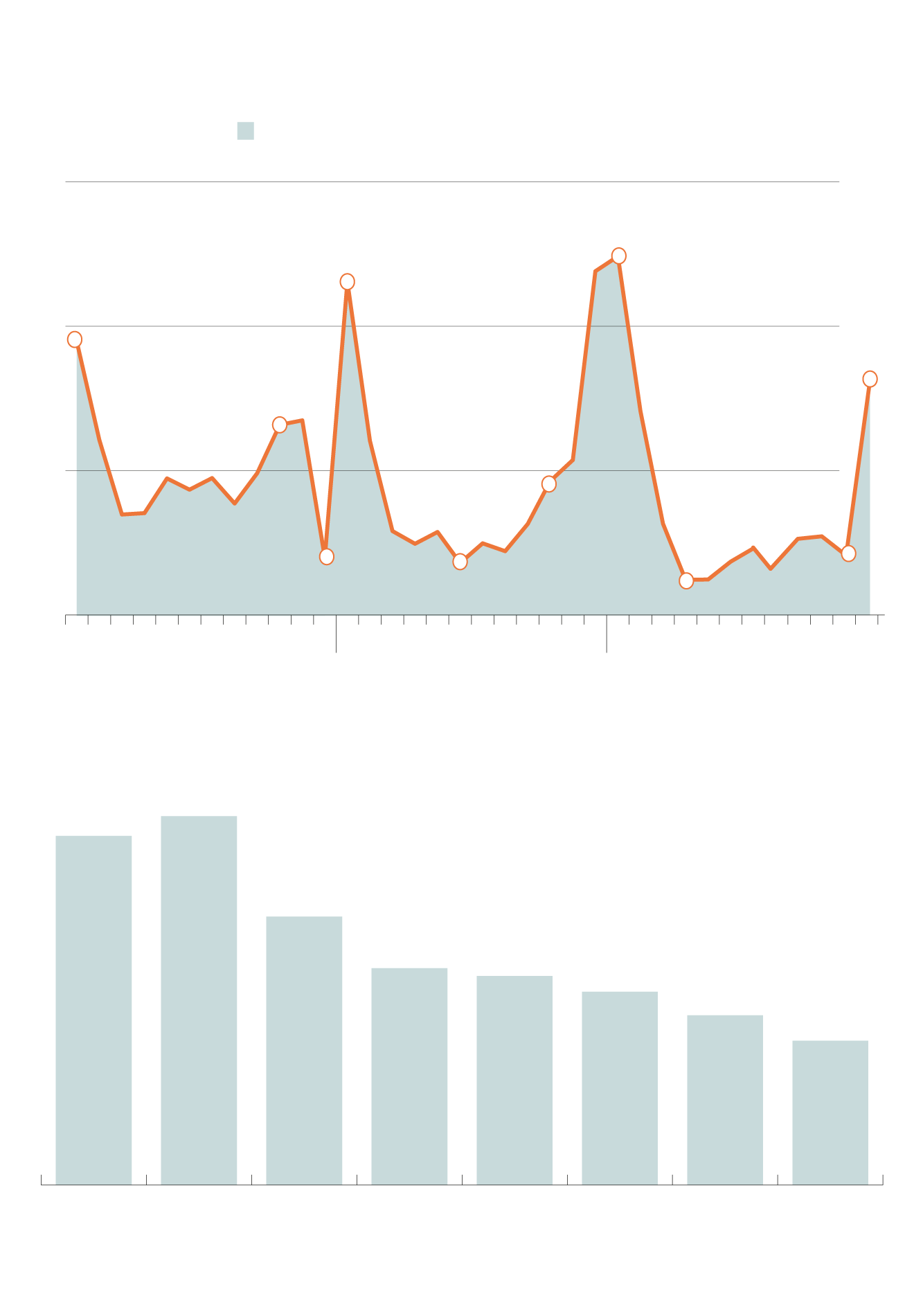

Evolución del volumen mensual

de jubilaciones anticipadas en España

Diferencia acumulado anual 2023/2021

20.000

%

-12,2

17.424

16.544

15.000

14.463

13.057

11.587

10.000

9.640

6.885

6.981

6.803

6.221

5.000

E

F

M

A

M

J

J

A

S

O

N

D

E

F

M

A

M

J

J

A

S

O

N

D

E

F

M

A

M

J

J

A

S

O

N

D

2021

2022

2023

Pensión media de jubilación por edad a enero de 2024

Euros al mes

2.701,55

2.557,56

1.965,52

1.588,47

1.530,82

1.415,71

1.243,16

1.057,15

50-54

años

55-59

60-64

65-69

70-74

75-79

80-84

85 y más

años

Fuente: Seguridad Social / ABC

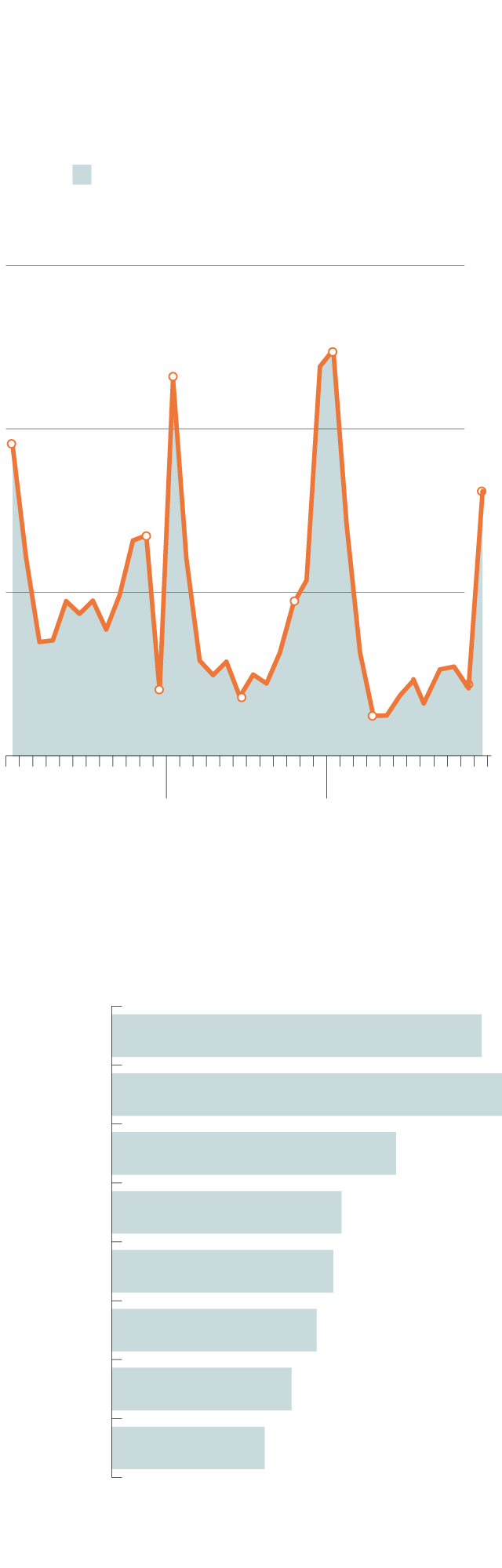

Evolución del volumen mensual

de jubilaciones anticipadas

en España

Diferencia acumulado anual

2023/2021

-12,2%

17.424

16.544

14.463

13.057

11.587

9.640

6.885

6.981

6.803

6.221

5.000

E

F

M

A

M

J

J

A

S

O

N

D

E

F

M

A

M

J

J

A

S

O

N

D

E

F

M

A

M

J

J

A

S

O

N

D

2021

2022

2023

Pensión media de jubilación

por edad a enero de 2024

Euros al mes

50-54

años

2.557,56

2.701,55

55-59

1.965,52

60-64

1.588,47

65-69

1.530,82

70-74

1.415,71

75-79

1.243,16

80-84

85 y

más años

1.057,15

Fuente: Seguridad Social / ABC

«En el supuesto de que la base reguladora de la pensión calculada de conformidad resultase superior al límite de la cuantía inicial de las pensiones, los coeficientes reductores por edad se aplicarán sobre el indicado límite», cita la normativa aplicable desde el presente ejercicio. Eso sí, la disposición transitoria trigésima cuarta introducida en la reforma da un plazo de diez años en el que irá incrementado el coeficiente reductor de la pensión.

El caso práctico

Para 2024, el trabajador que haya estado cotizando por la base máxima, 56.646 euros anuales (4.720,5 euros mensuales), tendrá derecho a una prestación máxima un 21% menor. Pero si además decide abandonar el mercado laboral de forma prematura afrontaría uno de los 24 coeficientes reductores en función del supuesto de carrera de cotización en el que se encontrase encuadrado dentro de los cuatro previstos.

En los cuatro supuestos más extremos, en el que este trabajador decide abandonar el mercado laboral adelantando el máximo posible, veinticuatro meses, en este primer año de los diez de transición sufriría recortes del 5,7% con un período cotizado inferior a 38 años y seis meses; del 5,5% con un periodo cotizado igual o superior a 38 años y seis meses e inferior a 41 y seis meses; del 5,3% con un periodo cotizado igual o superior a 41 años y seis meses e inferior a 44 años y seis meses; o del 4,9% con un periodo cotizado igual o superior a 44 años y seis meses.

Teniendo en cuenta que el máximo de pensión se sitúa en los 3.175 euros y que el descuento aplicable sería sobre la cuantía de la prestación de jubilación, el beneficiario afronta desde este año recortes de entre 155,5 euros mensuales (2.178 euros anuales) en el supuesto menos gravoso -con más años de cotización- y 180,9 euros mensuales (2.533 euros anuales) en el caso de mayor coeficiente reductor, asociado a la tabla de menos años cotizados, en los casos de 24 meses de anticipo.

Al final del periodo de transición, en 2033, en los cuatro supuestos de máximo anticipo, los recortes aplicables sobre la pensión máxima ascenderán a 21, 19, 17 y 13%, respectivamente. Si bien para entonces también habrá escalado la pensión máxima de jubilación, que por ley está previsto se incremente con el IPC más un 0,115% que se suma para compensar una mínima parte de lo que subirá la base máxima de cotización, diez veces más (1,2%).

Las rentas altas

Con todo, ahora habrá que esperar al resultado de la aplicación de este precepto de la regulación con el que el Gobierno busca preferentemente reprimir las decisiones de abandono del mercado laboral a los sueldos más altos en los meses de mayor anticipo, también bajo la certeza de que son estos quienes más acudían a la jubilación anticipada al haber un incentivo perverso por el que pese a los descuentos aplicados el trabajadores accedía al 100% de la prestación y hasta dos años antes de la edad legal de retiro.

«Desde el 1 de enero los coeficientes reductores por adelantar la edad de jubilación se aplican sobre la pensión máxima y no sobre la base de cotización del beneficiario. Por tanto, perjudica a quienes han cotizado por encima de la pensión máxima», confirma el profesor de economía aplicada colaborador de la URJC e investigador asociado de Fedea, Miguel Ángel García, sobre el colectivo principalmente apelado por el punto de la normativa activado en 2024.

«Ello determina una mayor reducción por anticipación de la jubilación para aquellos trabajadores para los cuales la pensión inicialmente calculada esté por encima de la pensión máxima y, por tanto, un mayor 'gap' entre lo que han cotizado y lo que perciben», señala en la misma línea el abogado en Mercer y miembro de Ocopen, Antonio Méndez Baiges en explicaciones para ABC.

Recuerda el experto que al igual que el alza prevista de bases de cotización máximas por encima del crecimiento de las pensiones máximas y que la cuota de solidaridad para salarios por encima de dicha base de cotización máxima, la reducción sobre la cuantía «es una medida que ensancha la brecha entre cotización y pensión para los salarios más altos». «Las tres medidas apuntan por igual a aumentar los ingresos y reducir los gastos del sistema basculando sobre los que más ganan. Y, por lo que se refiere a la jubilación anticipada, desincentiva en mayor medida que antes la anticipación de la jubilación para dichos niveles salariales más altos», señala Méndez Baiges.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete